Spaltning af selskaber

Spaltning af et selskab er et værktøj, der kan blive aktuelt ved opdeling af en virksomheds aktiviteter.

Hvad er en spaltning?

En spaltning er i Fusionsskattelovens § 15, stk. 2 defineret som: “ den transaktion, hvorved et selskab overfører en del af eller samtlige sine aktiver og passiver til et eller flere eksisterende eller nye selskaber ved i samme forhold som hidtil at tildele sine selskabsdeltagere aktier eller anparter og eventuelt en kontant udligningssum.”

Med andre ord sker der ved en spaltning af et selskab en overdragelse af aktiver og forpligtelser, helt eller delvist, til flere bestående eller nye kapitalselskaber (ApS eller A/S), som etableres i forbindelse med spaltningens gennemførelse. Det spaltede selskabs ejere skal modtage et vederlag – dette ved anparter og et eventuelt kontant pengebeløb.

Typer af spaltning

En spaltning kan tilrettelægges og gennemføres på flere måder, afhængig af de konkrete omstændigheder. Man sondrer mellem “grenspaltning” og “ophørsspaltning”.

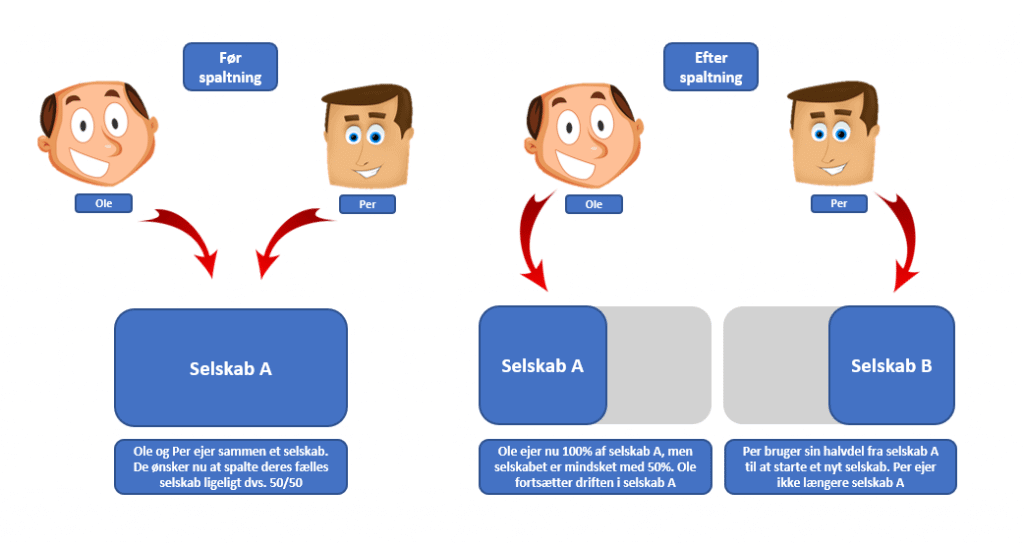

Grenspaltning

Ved “grenspaltning” overfører det indskydende selskab, dvs. det selskab, som spaltes, alene en del af sine aktiviteter til et nystiftet eller eksisterende selskab. Det indskydende selskab bliver ved at eksistere og fortsætter blot med at drive de aktiviteter, som ikke er spaltet til et nyt eller eksisterende selskab.

Ole og Per ejer et selskab sammen. De vil ikke drive forretning sammen længere, så de bliver enige om at spalte selskabet ved grenspaltning. Selskabet spaltes i dette tilfælde ligeligt dvs. 50/50. Ole kan godt lide selskabets goodwill, hvorfor han gerne vil fortsætte driften af selskabet. Per vil derimod gerne have sit eget. Han tager derfor halvdelen af selskabets aktiver og starter sit eget selskab med disse. På den måde fortsætter selskabet med at eksistere, men Per har trukket sig ud af det og startet sit helt eget.

OBS!

Det er et krav, at det er en gren af en virksomhed, der spaltes. Ved en gren af en virksomhed forstås alle aktiver og passiver i en afdeling af et selskab, som ud fra et organisationsmæssigt synspunkt udgør en selvstændig bedrift, dvs. en samlet enhed, der kan fungere ved hjælp af egne midler.

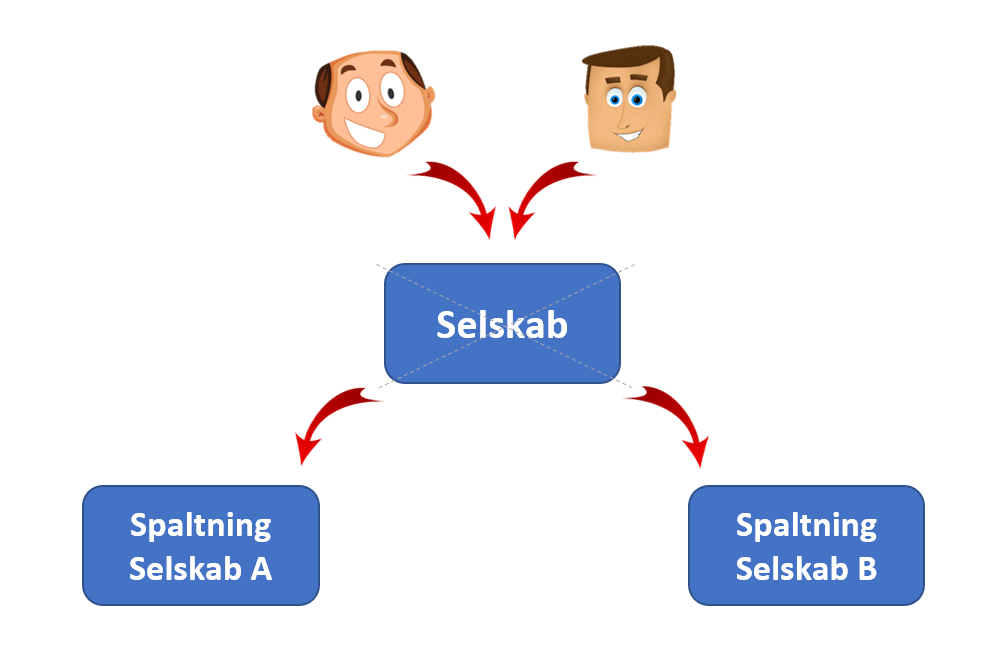

Ophørsspaltning

Ved “ophørsspaltning” overfører det indskydende selskab alle sine aktiviteter til to eller flere nye eller eksisterende selskaber. Det indskydende selskab vil da ophøre i forbindelse med gennemførslen af spaltningen.

Ole og Per ejer et selskab sammen. De ønsker ikke længere at samarbejde, hvorfor de spalter deres selskab ved ophørsspaltning. Det betyder, at selskabet ophører med at eksistere. Herefter opretter Ole sit eget selskab med sin andel fra det forhenværende selskab, og Per opretter også sit eget selskab med sin del fra det forhenværende selskab. Det betyder, at Ole og Per hver især driver deres eget selskab og ikke længere er forbundet til hinanden, da deres fælles selskab ikke eksisterer længere.

Krav til dokumenter

Der skal som udgangspunkt udarbejdes en lang række dokumenter til brug for spaltningen, herunder en spaltningsplan, spaltningsredegørelse m.v. Ligeledes skal selve spaltningen offentliggøres overfor Erhvervsstyrelsen, som derefter oplyser om den forestående spaltning på CVR. Gennemførslen af spaltningen – i henhold til spaltningsplan m.v. – kan da gennemføres tidligst en måned efter offentliggørelsen.

Spaltningsplan m.v. kan dog i nogle tilfælde fraviges, såfremt samtlige kapitalejere er enige herom eller alle deltagende selskaber i spaltningen er ApS’er. Herved kan en spaltning foregå som en såkaldt ”straksspaltning”.

Ved en “straksspaltning” gennemføres en spaltning hurtigere. Omvendt er det et krav ved en straksspaltning, at en revisor udarbejder en såkaldt kreditorerklæring, der skal udtale – positivt – at eventuelle kreditorer er sikret tilstrækkeligt i forbindelse med straksspaltningen. Såfremt kreditorerklæringen derimod er negativ, kan en straksspaltning ikke ske. Udarbejdelsen af denne erklæring medfører naturligvis omkostninger til revisor.

NEMADVOKAT kan bistå med varetagelse af en spaltning i sin helhed i samarbejde med selskabets revisor. Derved sikres, at samtlige faser i spaltningen går rigtig til.

Tip 1:

SALG AF VIRKSOMHEDOvervejer du spaltning med henblik på salg, kan du med fordel tage et kig på, hvordan vi kan bistå dig i forbindelse med salget.

Tip 2:

SELSKABSOMDANNELSEOvervejer du i forbindelse med spaltning at omdanne dele af dit selskab, kan du opnå store besparelser ved at have den samme advokat på sagen fra A-Z.